借換えガイド

住宅ローンの借換えをご検討されているかた、借換えを準備されているかたにお役立ち情報をお届けします。

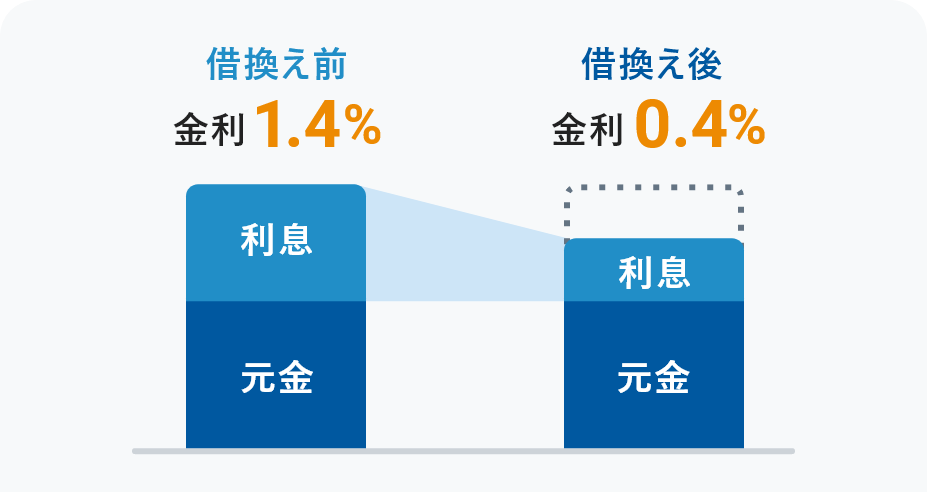

住宅ローン借換えとは

借換えとは、返済中の住宅ローンを新たな金融機関で組みなおし、現在借りているローンを一括返済することをいいます。

どれぐらい金利が変わる? 借換えシミュレーション

参考例

A銀行の住宅ローンを借り続けた場合とB銀行で借換えをした場合

-

A銀行で継続

-

5,833,691円軽減!

B銀行に借換え

- A銀行:

- 借入残高2,500万円、残存期間30年、金利年2.5%(固定)、元利均等返済、ボーナス返済分なし

- B銀行:

- 借入金額2,500万円、借入期間30年、金利年1.0%(固定)、元利均等返済、ボーナス返済分なし

毎月の返済額

| A銀行で継続 | 98,780円 |

|---|---|

| B銀行に借換え | 80,409円 |

| 借換えメリット |

毎月の返済額が18,371円軽減!

|

総返済額

| A銀行で継続 | 35,560,609円 |

|---|---|

| B銀行に借換え | 28,954,918円 |

| 借換えメリット |

総返済額が5,833,691円軽減!※

|

- ※上記のご返済額は単純比較であり、実際のご返済事例を示すものではありません。

- ※借入にかかる諸費用は概算となります。

参考例

A銀行の住宅ローンを借り続けた場合とB銀行で借換えをした場合

-

A銀行で継続

-

2,712,359円軽減!

B銀行に借換え

- A銀行:

- 借入残高2,000万円、残存期間20年、金利年2.5%(固定)、元利均等返済、ボーナス返済分なし

- B銀行:

- 借入金額2,000万円、借入期間20年、金利年1.0%(固定)、元利均等返済、ボーナス返済分なし

毎月の返済額

| A銀行で継続 | 105,980円 |

|---|---|

| B銀行に借換え | 91,978円 |

| 借換えメリット |

毎月の返済額が14,002円軽減!

|

総返済額

| A銀行で継続 | 25,435,201円 |

|---|---|

| B銀行に借換え | 22,080,842円 |

| 借換えメリット |

総返済額が2,712,359円軽減!※

|

- ※上記のご返済額は単純比較であり、実際のご返済事例を示すものではありません。

- ※借入にかかる諸費用は概算となります。

参考例

A銀行の住宅ローンを借り続けた場合とB銀行で借換えをした場合

-

A銀行で継続

-

424,884円軽減!

B銀行に借換え

- A銀行:

- 借入残高1,000万円、残存期間10年、金利年2.5%(固定)、元利均等返済、ボーナス返済分なし

- B銀行:

- 借入金額1,000万円、借入期間10年、金利年1.0%(固定)、元利均等返済、ボーナス返済分なし

毎月の返済額

| A銀行で継続 | 94,269円 |

|---|---|

| B銀行に借換え | 87,604円 |

| 借換えメリット |

毎月の返済額が6,665円軽減!

|

総返済額

| A銀行で継続 | 11,312,329円 |

|---|---|

| B銀行に借換え | 10,515,445円 |

| 借換えメリット |

総返済額が424,884円軽減!※

|

- ※上記のご返済額は単純比較であり、実際のご返済事例を示すものではありません。

- ※借入にかかる諸費用は概算となります。

借換えのデメリットと注意点

point01

審査のための書類準備が必要

借換先の銀行の審査を受けることになるため、本人確認や物件に関する書類が必要になります。

point02

手数料がかかることに注意が必要

借換先の金融機関に支払う手数料など、新たな費用が発生します。

point03

控除や団信などの諸条件を踏まえてお申込みを

住宅ローンの借換えのタイミング、条件によっては控除対象外となる可能性があります。また補償内容や金利を踏まえて慎重に判断することが必要です。

住宅ローン借換えお手続きの流れ

1仮審査

WEBまたは店頭にてお申込み

2正式審査

必要書類をご提出

1週間〜10日程度で審査結果をご連絡

3お借入れ中の金融機関へご連絡

お借入れ中の金融機関へ全額繰上げ返済のお申込み

※ご融資日と借換えをされる住宅ローンの完済日は同日となります

4ご契約手続き

WEBまたは書面でご契約お手続き

5司法書士との面談

当社指定の司法書士と登記に必要な必要書類等について打合せ

6ご融資

お借入人さま名義の当社口座にご融資額を入金した後、借換元の住宅ローンを完済

※適用金利はお申込時ではなく、お借入実行日の金利となります

1住宅ローン商品の確認

「契約内容照会」画面にて、ご契約中の内容およびお借換えが可能かをご確認ください。

フラット35を除き、既契約と契約先金融機関が同じ商品にはお借換えができません。

ご利用中の住宅ローンの商品名

A

| ご利用中の商品 |

|

|---|---|

| 説明 | 当社とご契約いただいた住宅ローン※1 |

| お借換え可能な商品※4 |

|

B

| ご利用中の商品 |

|

|---|---|

| 説明 | 当社を通じて三井住友信託銀行とご契約いただいた住宅ローン 当社とご契約いただいたフラット35(買取型) |

| お借換え可能な商品※3※4 |

|

C

| ご利用中の商品 |

|

|---|---|

| 説明 | フラット35(買取型)※2とあわせて借入れされた当社とのご契約となる住宅ローン |

| お借換え可能な商品※4 |

|

D

| ご利用中の商品 |

|

|---|---|

| 説明 | 当社とご契約いただいたフラット35(保証型) |

| お借換え可能な商品※4 |

|

- ※1提携不動産会社を通じてお申込みいただいた住宅ローン、当社の銀行代理業者でお申込みいただいた住宅ローン(対面)も含みます。

- ※2フラット35(買取型)については上記「契約内容照会」から確認ができません。住宅金融支援機構ホームページよりご確認ください。

- ※3フラット35(買取型・保証型)を除き、既契約と契約金融機関が同一となる場合にはお借換えできません。

- ※4当社取扱い商品間のお借換えの場合でも、借地や保留地の物件等は商品性の違いにより、取扱いできない場合があります。事前に商品概要説明書にてご確認ください。

2お申込み手続き

仮審査のあと、必要な情報や書類をご準備のうえ正式審査に進んでください。

- ※お借換え時には、現在ご利用中の住宅ローンの全額繰上返済手続きが必要です。

- ※2度目以降のお申込みも、すべての審査書類のご提出が必要です。

各商品のお申込方法詳細はこちらから

現在ご利用中の住宅ローンの全額繰上返済手続き方法はこちら

3ご契約手続き

正式審査終了後のご契約手続きは、原則当社WEBサイトから行っていただきます。詳細については、正式審査終了後にあらためてご案内します。

ただし、すでに住信SBIネット銀行で住宅ローンをお借入れ中のかたが2度目の住宅ローンお借入手続きを行う場合、WEBサイトからのお手続きができない場合があります。

正式審査終了後、ログイン後の当社WEBサイト内「契約手続依頼」画面にお手続画面が表示されないかたは下記をご確認ください。

-

1.

お借換え以外で2回目の当社取扱い住宅ローンをお借入れのかた

(住み替え、親族居住用のお借入れなど)

-

2.

上記以外で「契約手続依頼」画面にお手続画面が表示されないかた

当社WEBサイトの確認フォーム、お問合せフォームよりお手続きいただけます。

詳細はこちら

- ※フラット35を除きます。フラット35は書面にて契約手続き依頼を行っていただきます。

詳細なお手続きの流れはこちら

住宅ローンおすすめコラム

借換えのポイント、注意点を紹介したお役立ち記事です。

よくあるご質問

お問合せ窓口

まずはお気軽にご相談ください

- ※当社サイトへログインされていない画面から「お問合せフォーム」をご利用いただいた場合、ご本人さま確認ができないため、一般的な回答のみとなります。

- ※回答までには1~2日程度お時間をいただきます。

- ※オペレーター受付時間外のお問合せについては、回答にお時間をいただきます。あらかじめご了承ください。

平日 9:00~18:00 土・日・祝日 9:00~17:00(1月1~3日、5月3~5日、12月31日は受付しておりません) - ※当社に口座をお持ちでログインいただける場合は、ログイン後のお問合せフォームをご利用ください。

注意事項

- 表示金利は2024年3月に住宅ローンを実行する場合の適用金利(年率)です。

- 金利は毎月見直しを行い、金利情勢の変動などによっては月中に変更する場合があります。また、実際の適用金利はお申込時ではなく、お借入日(お借入実行日)の金利が適用されます。このため、お申込時の金利と異なる場合があります。

- 「住宅ローン(対面相談コース)」は、当社を所属銀行とする銀行代理業者でのお取扱いとなります(当社のホームページでの受付はしておりません)。 このため、「住宅ローン(対面相談コース」のご契約(金銭消費貸借契約)は当社との契約となりますが、「住宅ローン(対面相談コース)」に関するお申込み、お問合せなどの各種お手続きは、当社の銀行代理業者が受付けいたします。

- 「住宅ローン(WEB申込コース)」、「住宅ローン(対面相談コース)」、「フラット35」を同時にお申込みいただくことはできません。万一、お申込み商品を変更したい場合は、すでにお申込みいただいている商品を取下げしていただき、改めて別の商品をお申込みいただくことになります。なお、その際、すでにご提出いただきました書類などは、銀行間で共有できませんので、改めて書類のご提出をお願いいたします。